我国第三方检测行业发展现状分析

2010年后,食品、环保、贸易行业均发布相关政策推荐独立第三方检测机构建设,强制市场逐渐向第三方独立检测机构开放。受益于检验检测认证体制的市场化改革提速,政府积极鼓励检测机构整合,第三方检测机构市场占有率快速提升,许多检测机构在新三板纷纷上市,引入资本,步入快速发展之道。

一、第三方检测行业现状分析

我国检测行业的参与者按照企业性质可划分为政府检测机构、企业内部实验室与第三方检测机构三类。

政府检测机构主要从政府应保护人们生命财产安全的指责出发,业务主要涉及市场准入、监督检验检测、CCC 认证、生产许可证、定检、评优、免检等方面。

企业内部实验室主要为满足企业自身生产过程中的质量控制需求,在来料进厂和成品出厂环节进行把关,并在产品研发过程中提供各项数据以辅助研发工作。

独立第三方检测机构包括外资独立第三方检测机构和民营独立第三方检测机构两大类。由于独立第三方检测机构处于交易双方的利益之外,所出具的检测数据具有独立性及公正性的特点,因此已被市场各方所广泛接受。此外,独立第三方检测机构能够为企业提供供应商质量控制服务,将样品检测业务与企业质量控制体系相结合,有利于企业对生产链条进行质量管理,其提供的检测数据还可为企业进行日常内部管理提供决策依据。

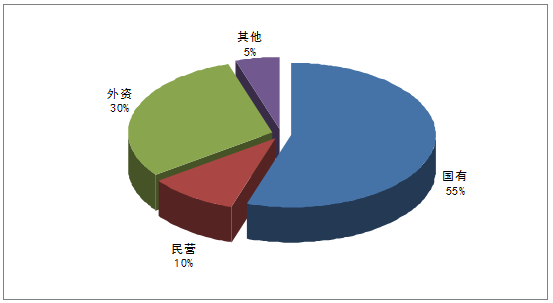

在全国检测市场中,国有检测机构占据了55%以上的市场份额;外资检测机构利用其成熟的市场运作经验及在出口贸易检测业务中的天然优势占据了市场30%以上的市场份额;民营检测机构起步晚,资本实力小,经过几年的快速发展,市场份额接近10%。

我国检测市场竞争格局(资料来源:认监委)

2010 年后,食品、环保、贸易、医疗行业均发布相关政策推荐独立第三方检测机构建设,强制市场逐渐向第三方独立检测机构开放。

我国检测市场逐步向第三方独立检测机构开放

|

时间 |

行业 |

内容 |

|

2003年 |

全行业 |

检测行业向民营第三方检测机构开放 |

|

2005年 |

全行业 |

检测行业完全向外资独立第三方检测机构开放 |

|

2010 年 |

食品 |

十一届全国人大常委要求有关部门和单位按照全国食品安全整顿工作部署,即强调务必要加快推进检验检测资源和信息共享,并积极推进第三方技术机构建设。 |

|

2012 年6 月 |

交通运输 |

铁道部发布新的《铁路产品认证管理办法》,铁路产品认证工作不再必须由中铁认证中心执行,改成“由具备法定资质的认证机构对相关铁路产品是否符合标准和技术规范要求实施合格评定活动”。认证工作监督部门改为国家认证认可监督管理委员会,2012 年7 月起实施。 |

|

2012 年12 月 |

食品 |

国务院办公厅印发《关于印发国家食品安全监管体系“十二五”规划的通知,要求完善食品安全检验检测体系,通过政策引导和政府购买服务等多种方式,促进第三方食品检测机构发展。 |

|

2013 年8 月 |

环保 |

浙江省环保厅印发《关于推进环境检测市场化工作的意见》,提出了市场化的传教检测业务的九项内容。 |

|

2013 年9 月 |

医疗 |

《国务院关于促进健康服务业发展的若干意见》提出要大力发展第三方服务。引导发展专业的医学检验中心和影像中心。支持发展第三方的医疗服务评价、健康管理服务评价,以及健康市场调查和咨询服务。公平对待社会力量提供视食品药品检测服务。 |

|

2013 年9 月 |

贸易 |

国务院批准《中国(上海)自由贸易试验区总体方案》,要求推进贸易发展方式的转变,鼓励设立第三方检验鉴定机构,按照国际标准采信其检测结果。 |

|

2013 年9 月 |

出口 |

商务部等出台《关于实施支持跨境电子商务零售出口有关政策意见的通知》,明确要求实施集中申报、集中办理相关检验检疫手续的便利措施。新的检验监管模式建立后,将对电子商务出口企业及其产品进行检验检疫备案或准入管理,利用第三方检验鉴定机构进行产品质量安全的合格评定。 |

|

2014 年3 月 |

全行业 |

中央编办、质检总局联合下发国务院同意的《关于整合检验检测认证机构的实施意见》,表明检验检测行业由国有机构垄断的局面将有所改变,第三方检测市场将通过不同形式扩大(企业不再依赖政府部门的检测机构,可以找第三方检测机构;政府部门可以购买第三方检测机构的服务,通过外包形式扩大规模)。 |

资料来源:公开资料整理

2013 年大部制改革后,国家食品药品监督管理总局、质检局等重新整合,将使我国检测市场迎来一次大规模结构性调整,国有检测机构将会在形式上撤去官方属性,正式参与到与民营机构、外资机构的市场竞争中来。

第三方检测作为我国检测行业的重要组成部分,目前占整体产业规模的41%左右,2015年我国第三方检测产业规模约为1055.3亿元。

2008-2015年中国第三方检测市场规模及增长趋势(单位:亿元)

受益于检验检测认证体制的市场化改革提速,政府积极鼓励检测机构整合,第三方检测机构市场占有率快速提升,许多检测机构在新三板纷纷上市,引入资本,步入快速发展之道。由于检测结果对客户的产品销售影响较大,客户对检测机构品牌的市场影响力敏感度较高,而由于单项检测金额较小,客户对价格敏感度较低。因此,检测行业保持较高的利润水平,而优秀品牌的检测机构利润率水平则更高。同一种检测服务的利润率水平随着更多检测机构的加入导致竞争加剧而呈下降趋势。优秀的检测机构通过加强技术研发不断承接新的检测项目、不断推出新的检测技术,从而长时间的保持较高的利润率水平。

国内第三方检测产业并购数量及规模均低于外资机构,中国第三方检测产业整合进度缓慢。对于当前第三检测业的投资热度,从2014年到2015年,第三方检测机构合计得到的融资量并不高,合计得到的来自于投融资机构的资金量并不多。

在测试服务行业,测试服务机构要实现健康可持续发展,要面临和克服诸多不利因素的影响。从第三方检测行业的商业模式来看,测试服务机构的公信力、品牌和声誉受不利事件影响而产生的风险是未来经营活动中可能面临的最大风险。检测行业是政策导向较强的行业,政府对检测的开放程度仍存在不确定性因素,给国内测试服务机构带来一定程度的政策风险。此外,国内测试服务机构还面临着优秀的检测技术人员和市场开发人员短缺与流失的风险。随着国内检测市场竞争的日益加剧,优秀的市场拓展和技术开发人员成为各检测机构竞相争夺的对象。

[page_break]

二、第三方环境检测市场潜力及政策机遇分析

1、市场潜力

环境检测与环境监测密切相关,环境监测市场规模可以侧面反映环境检测服务市场的规模。目前总体上,中国环境监测基本可以分为环境质量监测和污染源监测两大类。环境质量监测主要由各级环境监测站构成,污染源监测则由主要排污企业的监控构成,无论是覆盖面还是监测深度都有较大的发展空间,市场增量空间巨大。

2010年至2014年,中国环境监测市场从82亿元增长至196亿元,复合年均增长率达24%。同时,政府投入占比从64.71%降至45.82%,呈逐年降低趋势。未来受益于需求带动,环境监测市场将会进一步扩大,而提供服务的第三方环境检测市场也会进一步增长。

2、政策机遇

2015年2月10日,国家环保部对外发布《关于推进环境监测服务社会化的指导意见》,提出全面放开服务性环境监测市场,凡适合社会力量承担的服务性环境监测业务,要创造条件,全面放开。意见鼓励社会环境监测机构参与排污单位污染源自行监测、环境损害评估监测、环境影响评价现状监测、清洁生产审核、企事业单位自主调查等环境监测活动,推进环境监测服务主体多元化和服务方式多样化。

3、空气检测

近年来,我国许多省份雾霾天气频发,导致的健康危害引起社会广泛关注。我国大多数城市迫切需要开展空气污染(雾霾)健康影响监测,了解不同地区空气污染(雾霾)特征污染物的浓度变化规律及其对人群健康的危害,为进行健康风险评价提供数据支持。随着大气污染防治力度的不断增强,加强监测数据质量管理,客观反映空气质量状况的要求不断提高,我国大气监测市场受到热捧,大气监测仪器行业将迎来采购潮。

4、水质检测

近年来,水质监测市场大力发展,水质监测运营服务企业逐渐成长,以生产设备为主要业务的水质监测企业也逐渐扩展了自己的主营业务,进行一体化经营,生产设备的同时进行运营服务,整个行业市场规模不断扩大。

2014年,我国地表水水质监测市场容量达到24.57亿元;而污染源水质监测市场容量达到7.30亿元。因此,2014年,我国整个水质监测市场容量达到31.87亿元。

2015新环保法新增加了环境污染公共监测预警机制,对环境监测提出了更高的要求,2015年4月2日出台的《水污染防治行动计划》,水污染治理的投资达2万亿元。步入2016年后,全国各省、自治区、直辖市,相继出台了各自的水十条,对水环境的治理提出了要求,必将带动水质监测市场相关行业发展。

5、土壤检测

2005年至2013年,环保部同国土资源部开展了全国土壤污染状况调查,调查面积约为630万平方公里,其中,耕地调查精度为8公里×8公里,林地、草地调查精度为16公里×16公里,未利用地调查精度为32公里×32公里。可见,当前的各项调查精度远远无法满足土壤污染防控和治理修复的需求,市场空缺巨大,土壤监测领域蕴含着巨大的商机。

截至2015年12月,全国已设立土壤环境质量监测国控点31367个,根据农业部、国土部和环保部的规划,将新增16万个国控点位。未来土壤环境质量监测点数量有望迎来高速增长。

“土十条”提出,在2017年前完成国控监测点位的设置,2020年底前,实现土壤环境质量监测点位所有县(市、区)年前建立国控网络、2020年下沉至市区全覆盖,将有效提升土环境质量壤监测需求。政策落地、环境监测网点建设需要时间,未来两到三年将迎来土壤环境质量监控网点增长高峰,“十三五”期间监控点位增长增速将呈现先快后慢的趋势,随着土壤监测设备应用成熟,其价格也将呈现下降趋势。